Сравнение ипотеки и аренды в Петербурге в 2026 году

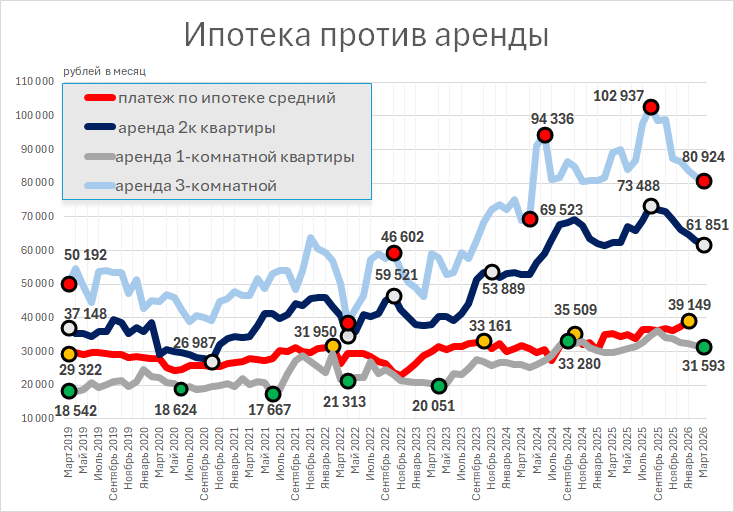

В начале 2026 года средний ежемесячный взнос по ипотечному кредиту в Санкт-Петербурге стал существенно выше, чем плата за съем аналогичного жилья. Эта тенденция ставит под вопрос планы многих семей по приобретению собственного жилья и снижает привлекательность инвестиций в недвижимость.

Проведенное исследование рынка с привлечением статистических данных показывает, что с экономической точки зрения оформление ипотеки, включая льготные программы, вместо аренды оправдано только в случае с однокомнатной квартирой.

При рассмотрении вариантов с двумя или тремя комнатами финансовая выгода исчезает. Семье приходится переплачивать 20–30 тысяч рублей ежемесячно за жизнь в тех же условиях, с перспективой получить квартиру в собственность лишь через десятилетия.

Семейная ипотека как инвестиция

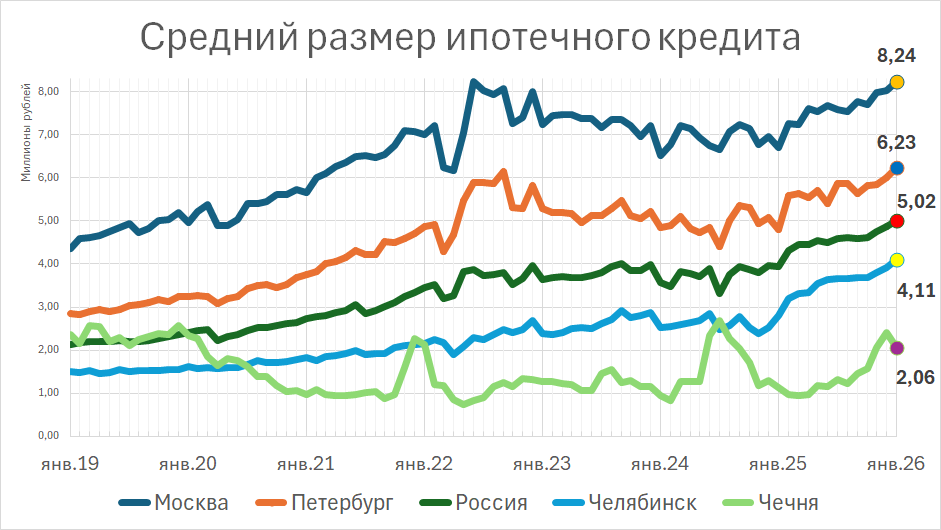

Льготная ипотека под 6% задумывалась для улучшения жилищных условий семей с детьми. Однако реальная статистика свидетельствует, что среднего размера кредита, по данным Центрального банка на 1 февраля 2026 года, недостаточно даже для покупки двухкомнатной квартиры в новостройке.

Средняя площадь приобретаемого в Петербурге и области жилья составляет от 33 до 37 квадратных метров. Таким образом, экономически обоснованным является лишь переезд из съемной однушки или студии в аналогичную квартиру, взятую в ипотеку.

Разница в ежемесячном платеже в таком случае будет минимальной. С учетом сезонного роста арендных ставок и сокращения предложения долгосрочной аренды в ближайшие месяцы, такая сделка может оказаться даже выгодной.

Анализ больших квартир

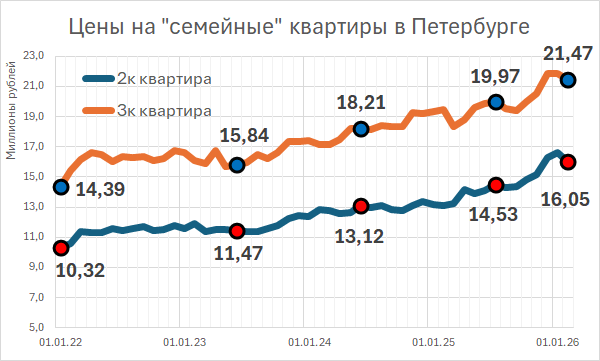

Средний размер кредита в Петербурге, по информации ЦБ, составляет 6,23 миллиона рублей. Для покупки квартир большей площади требуются более значительные суммы. Наиболее часто встречающаяся площадь двухкомнатной квартиры (модальное значение) равна 58,16 кв. м, трехкомнатной — 81,55 кв. м.

В расчетах учитывались только квартиры эконом- и комфорт-класса в новостройках, подходящие под условия «семейной» ипотеки, без учета апартаментов.

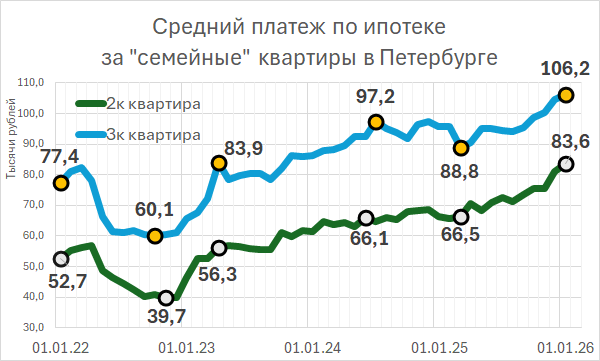

Динамика цен на «двушки» и «трешки» прослеживается по данным аналитического сервиса «Домклик». Одновременно данные Центробанка о средневзвешенных сроке кредита и процентной ставке позволяют рассчитать усредненный платеж по льготной ипотеке.

Летом 2022 года на рынке наблюдалась аномалия: застройщики субсидировали процентные ставки, что позволяло банкам выдавать кредиты под крайне низкие проценты, вплоть до 0,01%. Как отмечал регулятор, средневзвешенная ставка тогда упала до 3,7%.

Такие схемы несли высокие риски для заемщиков, так как реальная рыночная стоимость квартиры могла оказаться на 20–30% ниже суммы обязательств перед банком. К началу 2023 года эта практика была практически искоренена.

Практическая сторона вопроса

Основной объем покупок по льготной ипотеке приходится на малогабаритное жилье, что является наиболее доступной стратегией для семей. Еще недавно ипотечный платеж за однушку был сопоставим с арендной платой или даже ниже ее.

Доходность от сдачи недвижимости в аренду продолжает снижаться. Согласно расчетам «Дом.РФ», во второй половине 2025 года этот показатель упал с 6% до 4,9%.

Стоимость долгосрочной аренды снижается, особенно для однокомнатных квартир и студий. Параллельно с этим растет средний платеж по ипотеке из-за повышения цен на квадратный метр и распространения «комбинированных» ставок, когда часть кредита оформляется по рыночным условиям.

Реалии семейной ипотеки

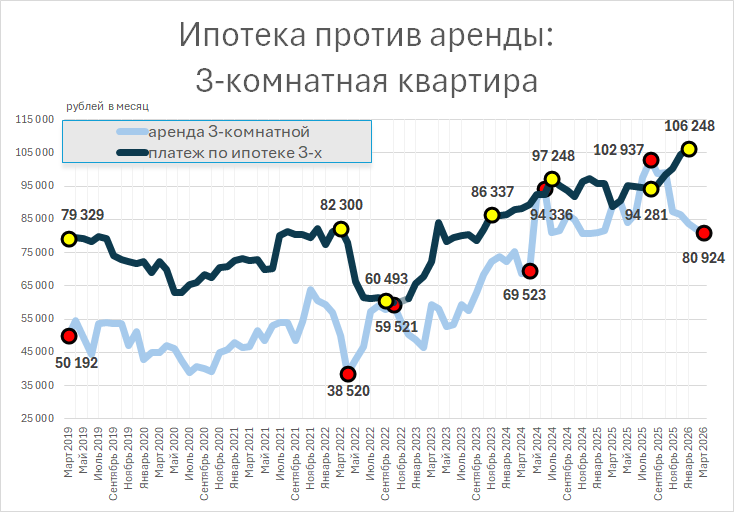

Попытки приобрести просторную квартиру для семьи с детьми часто наталкиваются на объективные сложности. Например, по состоянию на март 2023 года в Петербурге было всего 19 предложений четырехкомнатных квартир в новостройках, соответствующих критериям «семейной» ипотеки.

Наиболее доступный вариант — квартира за 22 миллиона рублей в Юнтолово. При стандартных условиях (срок 28 лет, первый взнос 20%) ежемесячный платеж составит 108 тысяч рублей.

Другие предложения начинаются от 42 миллионов рублей. Для покупки трешки дешевле 20 миллионов рублей в городе доступно лишь девять вариантов в отдаленных районах.

При ориентировочной стоимости трехкомнатной квартиры в 25 миллионов рублей ежемесячный платеж превысит 123 тысячи рублей. Сравнение показывает, что аренда трешки в удобном районе обойдется примерно на 25 тысяч рублей дешевле, чем обслуживание ипотеки за аналогичное жилье на окраине.

Для двухкомнатной квартиры разница между ипотекой и арендой составляет около 22 тысяч рублей в месяц, что за год дает экономию в четверть миллиона рублей.

Летом кривые стоимости аренды и ипотеки сближаются из-за сезонного сокращения предложения долгосрочной аренды, когда часть квартир переводится в посуточный формат.

Перспективы арендного рынка

Эксперты отмечают оживление на рынке аренды Петербурга. К концу марта 2026 года спрос существенно вырос, в том числе за счет родителей, ищущих жилье для будущих студентов.

Арендные ставки выросли примерно на 10% по сравнению с началом месяца, а пика стоимости достигнут летом. Наибольшим спросом пользуются Центральный, Василеостровский и Приморский районы, а также Пушкин и Верево.

Объем предложения на рынке аренды сейчас на 30% выше, чем год назад. Одной из причин является то, что многие владельцы отложили продажу «лишнего» жилья из-за неблагоприятной конъюнктуры и вместо этого сдают его.

Льготная ипотека часто используется как инвестиционный инструмент: квартира приобретается с целью последующей сдачи в аренду для покрытия кредитных платежей.

Цены на аренду чутко реагируют на объем предложения. Наиболее выгодное время для заключения долгосрочного договора — конец зимы или начало весны.

На рынке также наблюдается снижение спроса со стороны приезжих работников из-за изменения экономической активности в городе, что дополнительно влияет на динамику предложения и цен.