Ипотечная квартира: можно ли сдавать без разрешения банка?

Банки усилили контроль за сдачей в аренду залогового жилья, но санкции применяют редко. Ключевое значение имеют условия, прописанные в кредитных документах.

16 февраля, 2026, 09:40 2

Источник:

Ярким примером рисков стала история москвича Константина. При попытке повысить арендную плату квартиросъёмщица пожаловалась в банк. В результате льготная ипотечная ставка в 6% была заменена на рыночные 22%, ежемесячный платёж вырос на 120 тысяч рублей, а к долгу добавились миллионы начисленных процентов.

Сотрудники банка могут проверять, кто и на каком основании проживает в квартире, взятой в ипотеку.

Источник:

В договорах об ипотеке действительно часто встречается условие, запрещающее сдавать залоговую недвижимость без одобрения кредитора. При этом банки, как правило, не отказывают в таком разрешении и не занимаются целенаправленным поиском нарушителей.

Арендные отношения считаются обременением, которое необходимо согласовывать с кредитором.

Источник:

Ипотека — это кредит, выдаваемый под залог приобретаемой квартиры. Кредитная организация заинтересована в сохранности объекта. Закон об ипотеке и Гражданский кодекс прямо не запрещают аренду заложенного жилья, но делают оговорку: если иное не установлено договором.

В ипотечных договорах иногда содержится прямой запрет на сдачу квартиры внаём.

Источник:

Запрет на сдачу может быть прописан не только в индивидуальном кредитном договоре, но и в других документах. Адвокат Вадим Курганов перечисляет:

- Кредитный договор (индивидуальные условия).

- Общие условия кредитования, опубликованные на сайте банка.

- Договор залога (ипотеки).

- Заявление-анкета.

- График платежей (редко).

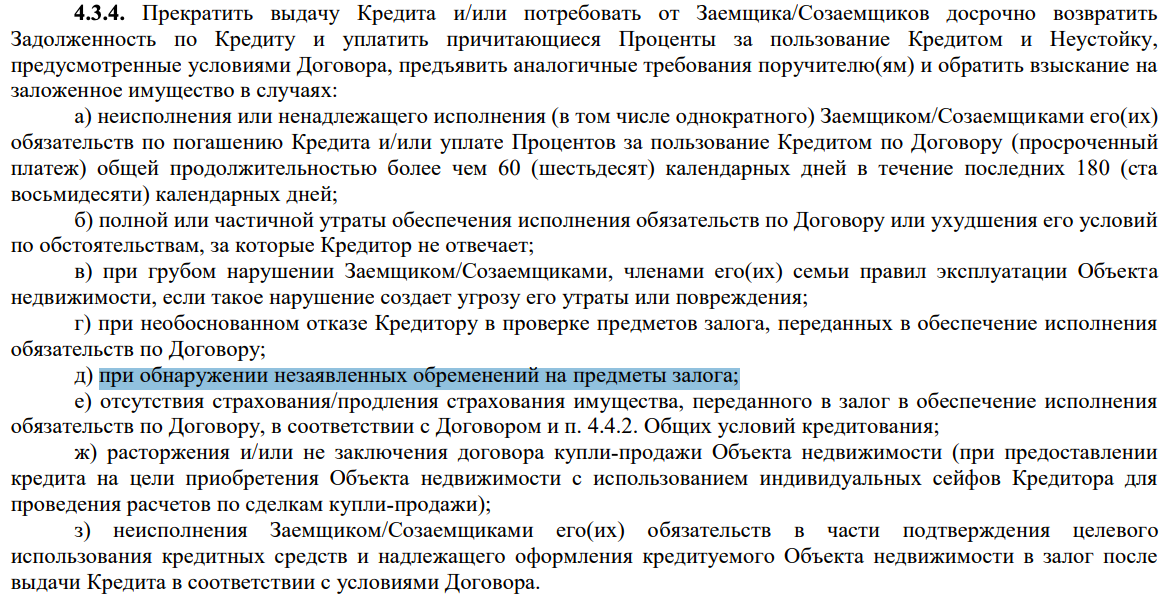

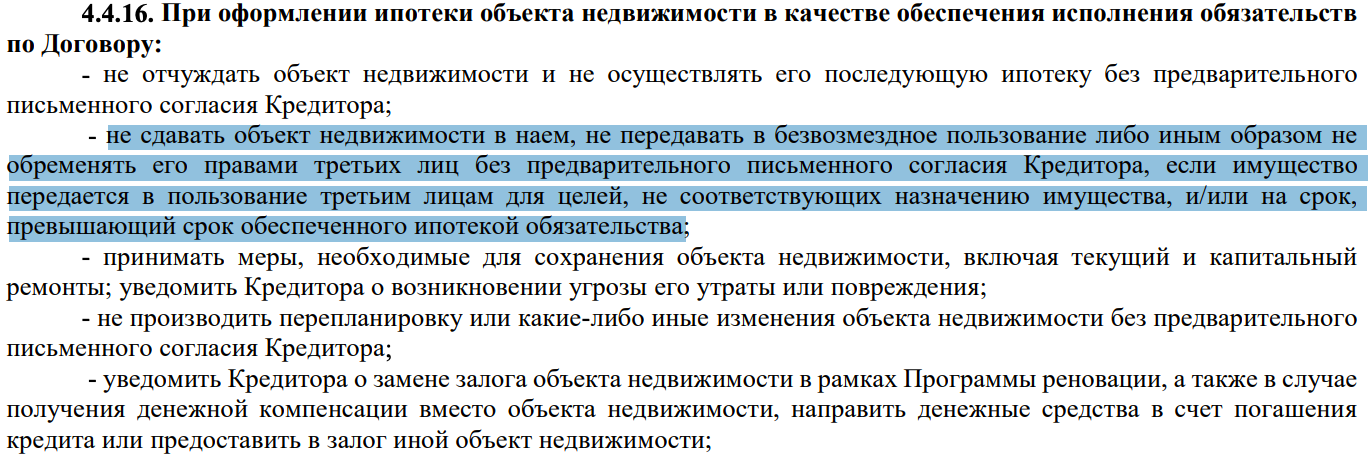

В качестве примера можно обратиться к общим условиям Сбербанка. В них указано, что банк вправе проводить выездные проверки квартиры. Также кредитор может потребовать досрочного погашения, если обнаружит незаявленное обременение, такое как аренда. Отдельным пунктом заёмщик обязуется не сдавать объект внаём без предварительного письменного согласия банка.

Представители кредитных организаций отмечают, что условие о согласовании аренды является стандартным. «Как правило, банки не возражают против таких намерений собственника недвижимости», — сообщил директор клиентского сервиса и взыскания Банка ДОМ.РФ Кирилл Малиновский. В Газпромбанке уточнили, что санкций в форме повышения процентной ставки за подобное нарушение не предусмотрено.

Применение санкций — скорее исключение, чем правило. «Пока это единичные случаи, но тенденция нарастает. У банков просто нет ресурса ездить и выявлять, кто сдает, а кто нет», — констатирует Вадим Курганов. Проверка обычно запускается в нескольких случаях:

- При жалобе от арендатора.

- При наступлении страхового случая (пожар, потоп), когда оценщик видит посторонних людей.

- При возникновении просрочки по кредиту.

Оспорить санкции в суде весьма сложно. Суд не может снизить процентную ставку только на том основании, что она стала высокой. «Это договорная цена денег, которую заемщик обязался платить в определенных обстоятельствах», — поясняет Курганов. Шансы есть, если удастся доказать, что повышенные проценты являются замаскированной неустойкой или банк действовал недобросовестно, например, доначислил проценты за прошлые периоды без прямого указания в договоре.

Краткий итог от юриста выглядит следующим образом:

- Если в договоре нет пункта о запрете — можно сдавать, но предварительно стоит проверить все сопутствующие документы.

- Если требуется согласование — получите его; банки в большинстве случаев не возражают.

- При прямом запрете лучше воздержаться от аренды, иначе при обнаружении банк применит санкции.

- Санкции могут включать штраф, требование досрочного погашения или повышение процентной ставки.

- Оспорить наказание можно лишь при отсутствии в договоре чётко прописанных последствий за данное нарушение.

Читайте также