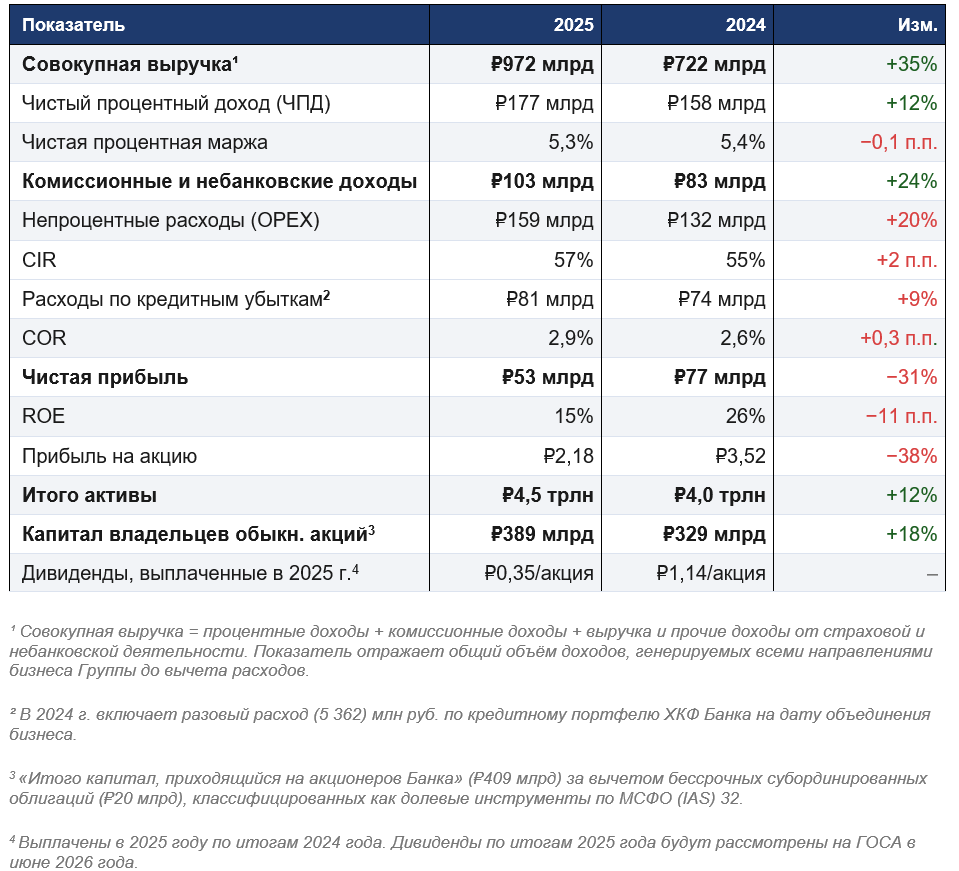

Совкомбанк заработал 53 млрд рублей чистой прибыли в 2025 году

Совкомбанк нарастил масштабы бизнеса и улучшил ключевые финансовые показатели в 2025 году.

В 2025 году Совкомбанк сохранил маржинальность, увеличил масштабы бизнеса и улучшал ключевые показатели, особенно во второй половине года. В четвёртом квартале рентабельность собственного капитала (ROE) достигла 19%, чистая процентная маржа выросла до 6,4%, а стоимость риска снизилась до 2,5%. Стабилизация процентных ставок и нормализация чистой процентной маржи создают основу для роста доходности в 2026 году.

Кредитный портфель

Совокупный кредитный портфель (нетто) вырос на 14%, до 3 триллионов рублей. Банк концентрировался на низкорисковом залоговом кредитовании и корпоративных займах.

Корпоративные кредиты (нетто) увеличились на 25% в годовом исчислении, достигнув 1,7 триллиона рублей. Рост обеспечен кредитами крупным компаниям (+24%), проектным финансированием и увеличением объёмов кредитования субъектов РФ и муниципалитетов.

Розничные кредиты (нетто) прибавили 3% за год, составив 1,3 триллиона рублей. Ипотека выросла на 17% (до 399 миллиардов рублей), карты рассрочки «Халва» — на 5% (до 164 миллиардов). Потребительские кредиты сократились на 19% из-за высоких процентных ставок и регуляторных ограничений.

Автокредиты увеличились на 7%, до 499 миллиардов рублей. Однако их динамика сдерживалась высокими ставками, удлинением сроков реализации залоговых автомобилей при дефолте заёмщиков, а также укреплением рубля, которое снизило стоимость импортных машин.

Банковские гарантии

Портфель нефинансовых банковских гарантий расширился на 27%, до 1109 миллиардов рублей (в 2024 году — 874 миллиарда). Это направление — один из ключевых источников комиссионных доходов Группы.

Гарантийный бизнес не требует привлечения фондирования, что делает его нечувствительным к уровню процентных ставок. Основная часть портфеля состоит из гарантий поставщикам в рамках государственных и коммерческих закупок по законам 44-ФЗ и 223-ФЗ.

Средства клиентов

Средства клиентов выросли на 13%, до 3,4 триллиона рублей. Вклады физических лиц увеличились на 15% (до 1,4 триллиона), средства юридических лиц — на 12% (до 2,1 триллиона). Концентрация депозитной базы снизилась: доля десяти крупнейших вкладчиков составила 12,8% против 14,6% годом ранее.

Комментарий председателя правления

— 2025 год был для банков непростым. Высокая ключевая ставка, жесткая денежно-кредитная политика и усиление регулирования давили на маржу и прибыль сектора. В этих условиях Совкомбанк сохранил прибыльность и продолжил рост.

Диверсифицированная модель нашего бизнеса оправдала себя именно тогда, когда это было важнее всего. Активы Группы превысили 4,5 триллиона рублей. Страховой бизнес, электронные платежи и цифровая платформа для государственных и коммерческих закупок росли двузначными темпами — вне зависимости от уровня ставок. Рост комиссионных и небанковских доходов помог компенсировать давление на процентную маржу, — сказал Дмитрий Гусев, председатель правления Совкомбанка.