Кризис в мебельной промышленности: малые фабрики уходят

В 2025 году российская мебельная промышленность столкнулась с серьёзным спадом. Производство сократилось почти на 7%, а розничные продажи упали на 20%. Малые производители вынуждены покидать рынок из-за повышения НДС и снижения потребительского спроса. Эксперты видят выход в увеличении таможенных пошлин на импортную мебель и восстановлении активности на рынке ипотеки.

Согласно данным Росстата, индекс промышленного производства мебели уменьшился на 6,9% за период с января по декабрь 2025 года. Для сравнения, в 2024 году отрасль демонстрировала рост: объём производства достиг 522 млрд рублей в денежном выражении и 75,7 млн единиц в натуральном.

Оператор фискальных данных «Платформа ОФД» зафиксировал ещё более значительное сокращение продаж — на 20% по сравнению с 2024 годом. Покупки товаров для дома снизились на 3%, в то время как товары для строительства и ремонта показали незначительный рост в 1%.

Член экспертного совета Комитета по защите конкуренции Госдумы Дмитрий Тортев полагает, что в денежном выражении по итогам 2025 года может наблюдаться рост на 7-8% благодаря повышению цен.

Отраслевые специалисты отмечают, что хотя сегмент B2C действительно испытывает трудности, ожидать катастрофического падения показателей пока не следует.

«Окончательные итоги 2025 года по объёму производства мебели на данный момент ещё не подведены. По предварительным оценкам, показатели ожидаются на уровне 2024 года, без существенного роста или снижения. При этом отмечаем, что серьёзно снизился сегмент, нацеленный на розницу», — заявил генеральный директор «Первой мебельной фабрики», президент АПМДПР Александр Шестаков.

Снижение подтверждают

Многие участники рынка подтверждают падение продаж в розничном сегменте. Например, представители петербургской фабрики «Коненкофф», работающей в сегменте «средний плюс» и выше, отмечают, что 2025 год оказался «нетипичным».

«Обычно есть сезонность — пики продаж приходятся на сентябрь–декабрь, потом на весну. Прошлый год показал нам просто стабильное снижение спроса, он почти не увеличивался даже в высокий для рынка сезон», — пояснили в компании.

Средний ценовой сегмент просел, и покупатели переходят в эконом-категорию. ООО «Балтика мебель» с выручкой около 200 млн рублей в 2024 году сообщает о значительном сокращении продаж за 2025 год. «Прошлый год вообще весь был провальным, и пока не знаем, как будет дальше. Пока прогнозы не очень», — рассказали на предприятии.

«Все помнят, что поставщики комплектующих повысили цены из-за реформы НДС. Соответственно, „Балтике Мебель“ тоже пришлось увеличить цены на 20%. Такая мера, конечно, клиентов не привлечет, но работать в убыток мы тоже не можем», — добавили в компании.

Однако в эконом-сегменте ситуация также сложная. Генеральный директор фабрики «Лидер» Владимир Поздяков сообщил, что продажи его компании, производящей недорогую мебель, рухнули на 30% за прошлый год. «Конкуренция очень велика, поэтому некоторым компаниям приходится демпинговать», — отметил он.

До 2022 года «Лидер» поставлял стулья для IKEA, и его выручка превышала 400 млн рублей. В 2025 году она составила лишь 270 миллионов.

Эксперты фабрики «Коненкофф» выражают недоумение по поводу ценовой политики некоторых продавцов на маркетплейсах: «Иногда продавцы дешевой мебели на маркетплейсах реализуют ее по цене фурнитуры, которую закупают. Не могу понять их ценообразование. Возможно, у кого-то есть финансовая подушка, что все же сомнительно. Возможно, компании продают все, что могут и уходят с рынка».

«Мы уже видим уход небольших производителей, и ожидается, что этот процесс только будет набирать силу и в связи с ростом НДС, и в связи с падением спроса», — констатировали в «Коненкофф».

Относительно стабильно чувствует себя лишь премиальный сегмент. Директор ООО «Стекс» Игнатий Неведомский заявил: «Не могу сказать, что у нас продажи упали. Скорее всего, сохранятся они на прежнем уровне и в текущем году, поскольку у наших клиентов обычно доход достаточно высокий и стабильный».

Засилие импорта

Производители жалуются на наплыв импортной мебели, особенно из Китая, а также на контрафактную продукцию на маркетплейсах.

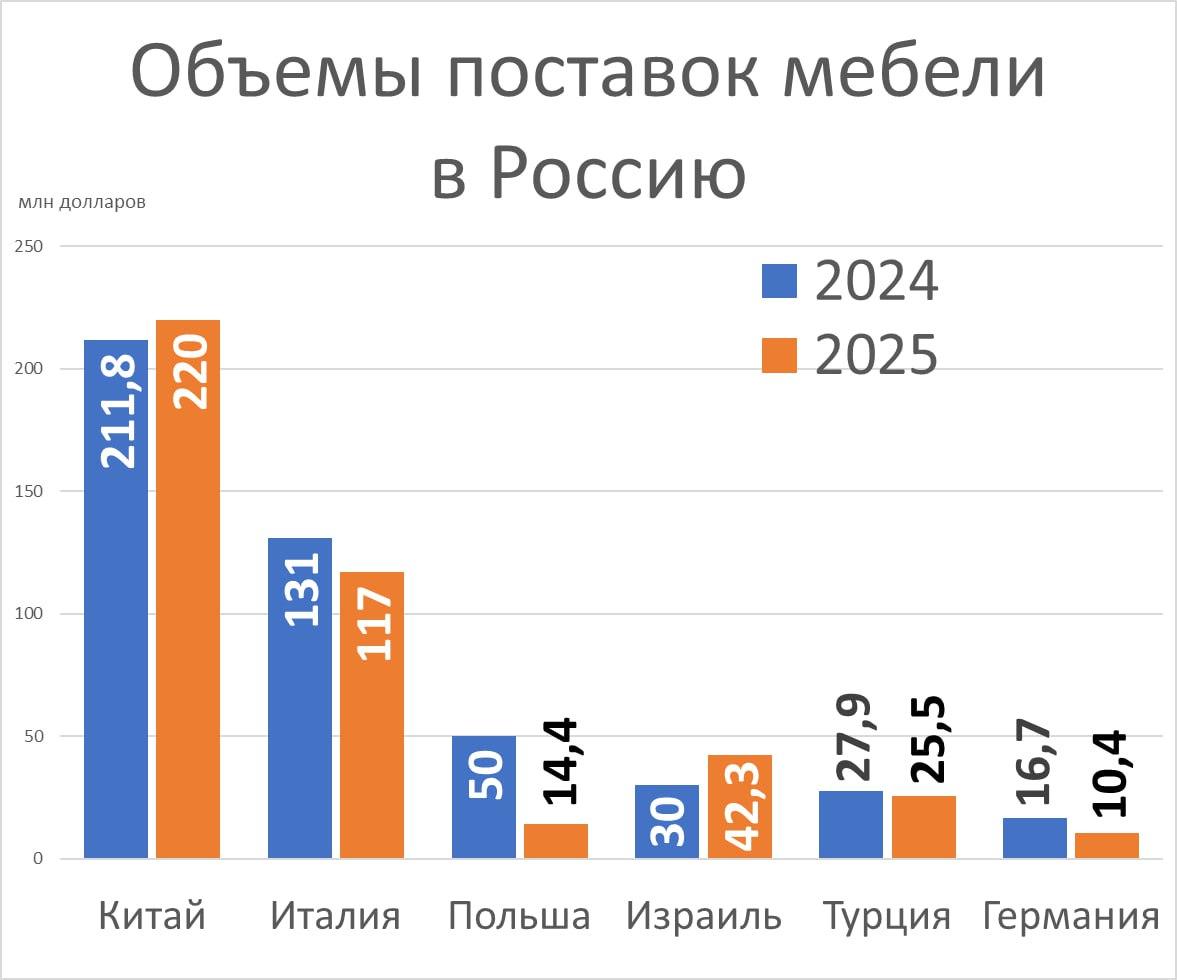

По словам Александра Шестакова, импорт создаёт серьёзные препятствия для развития отечественной отрасли. Доля иностранной мебели на российском рынке составляет около 27%. Данные китайской таможни показывают, что за пять лет поставки мебели в Россию выросли на четверть, достигнув 220 млн долларов по итогам 2025 года.

«С 2022 года, несмотря на санкции, объём импорта зафиксировался на уровне около 130 млрд рублей в год, из которых 25-30 млрд рублей приходится на мебель из недружественных стран. Это огромная сумма при том, что наши фабрики уже давно могут полностью обеспечивать внутренний рынок на 100% — и по ассортименту, и по ценовым категориям», — утверждает Шестаков. Основными странами-импортёрами, помимо Китая, он назвал Италию и Германию.

«Низкие ввозные пошлины на импортную мебель в РФ и сохранённые логистические цепочки позволили иностранным компаниям не просто восстановить поставки, но и наращивать их. Поэтому в 2026 году мы ожидаем дальнейший рост импорта на 5–10% за счёт укрепления каналов поставок из дружественных стран и возможного перераспределения спроса от российских производителей в пользу более дешёвых импортных решений в эконом-сегменте», — прогнозирует Александр Шестаков.

Однако за последние пять лет общий объём импорта мебели в Россию сократился более чем вдвое: с 1,3 млрд долларов в 2019 году до 520 млн долларов в 2024. Тем не менее, местные производители продолжают сталкиваться с проблемами.

Одна из таких проблем — зависимость от импортной фурнитуры. Дмитрий Тортев напоминает, что в прошлом году Китай экспортировал в Россию фурнитуры на 158,8 млн долларов. За ним следуют Польша (45,6 млн долларов), Италия (21,3 млн), Турция (13,1 млн), Словакия (8,1 млн) и Германия (5,4 млн).

«Процесс замещения в этом секторе идет, но он болезненный и небыстрый», — констатирует Тортев.

По его мнению, восстановление спроса на мебель произойдёт не ранее 2027 года. Мебель является товаром отложенного спроса, и при снижении доходов потребители откладывают такие покупки.

Дополнительным ударом для отрасли стало сокращение объёмов ипотечного кредитования. Ввод жилья в 2025 году, по прогнозам, снизился до 95–100 млн кв. м против 107,8 млн кв. м в 2024 году, что подрывает основной драйвер спроса на мебель.